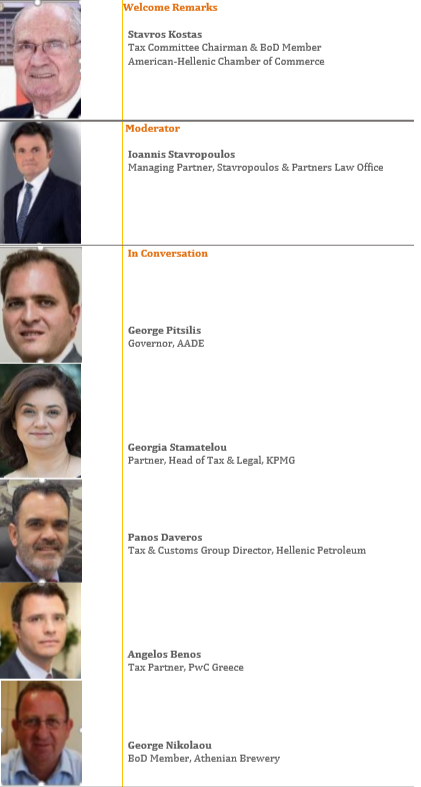

«Η πανδημία του κορονοϊού αποτέλεσε έναν επιταχυντή εμπνεύσεων, αλλαγών και μεταρρυθμίσεων καθώς μέσα σε λίγες μέρες έγιναν μεγάλα και δύσκολα βήματα». Αυτό δήλωσε ο Διοικητής της ΑΑΔΕ, Γιώργος Πιτσιλής, στo πρώτο TaxForumSeries Roundtable Discussion I, στο πλαίσιο των ψηφιακών εκδηλώσεων AmChamGr Digital Talks&Events που πραγματοποιεί το Ελληνο-Αμερικανικό Εμπορικό Επιμελητήριο. Σύμφωνα με τον κ. Πιτσιλή, οι ψηφιακές μεταρρυθμίσεις είναι μια αναγκαιότητα για την προστασία, την ασφάλεια αλλά και για την επιβίωση μας και όπως ανέφερε χαρακτηριστικά το 80% των υπηρεσιών της ΑΑΔΕ είναι ήδη ψηφιακό. Ο κ. Πιτσιλής υπογράμμισε την αναγκαιότητα της ηλεκτρονικής τιμολόγησης καθώς και πως αυτή παραμένει στην κορωνίδα της ψηφιακής μεταρρύθμισης, ενώ αυτή την περίοδο επεξεργάζεται το σχέδιο της απόφασης για την άμεση έναρξη της.

Ο Γεώργιος Νικολάου, BoD Member Athenian Brewery, αναφερόμενος στο σύστημα My data, τόνισε την αναγκαιότητα της διασύνδεσης των συστημάτων, όπως και το γεγονός ότι πρέπει να υπάρχει μια δήλωση του ΦΠΑ.

Όπως υποστήριξε ο Πάνος Δαβέρος, Tax & Customs Group Director, Hellenic Petroleum, είναι σκόπιμο να προβλεφθεί ένα ικανό χρονικό διάστημα σχεδιασμού και πιλοτικής εφαρμογής περιλαμβάνοντας πλήρες κλείσιμο μιας ετήσιας διαχειριστικής περιόδου, όπως επίσης και να ρυθμιστούν θέματα διαφύλαξης των λογιστικών αρχείων.

Ο Άγγελος Μπένος, Tax Partner PwC Greece, αναφέρθηκε αναλυτικά στο παράδειγμα του Making Tax Digital του Ηνωμένου Βασιλείου και όπως δήλωσε: «σαν εταιρίες καλούμαστε, μέσα από μια συνεργατική διαδικασία, να μπούμε στη λογική λύνω προβλήματα και όχι μόνο αναδεικνύω προβλήματα».

Η Γεωργία Σταματέλου, Partner, Head of Tax & Legal, KPMG, εξήγησε πόσο σημαντική είναι η σωστή χρήση της συλλογής στοιχείων αλλά και η σωστή αξιοποίηση αυτών με ασφαλή τρόπο μέσα και από το κατάλληλο και καταρτισμένο δυναμικό.

Ο Πρόεδρος της Φορολογικής Επιτροπής του Ελληνο-Αμερικανικού Εμπορικού Επιμελητηρίου κ. Σταύρος Κώστας, αναφέρθηκε στην ανάγκη συνεργασίας που απαιτείται για να ενισχυθεί η λειτουργία του φορολογικού συστήματος με πρόσθετα εργαλεία σύνθετης τεχνολογίας για την αποτελεσματικότητα τη διαφάνεια αλλά και την ανταγωνιστικότητα.

Τη συζήτηση συντόνισε ο Ιωάννης Σταυρόπουλος, Managing Partner, Stavropoulos & Partners Law Office, ο οποίος μεταξύ άλλων ανέφερε πως είναι ενθαρρυντικό και πρέπει να επισημανθεί, ότι στο πλαίσιο του Δικαίου της ανάγκης, με πρόσθετο έναυσμα τον προβληματισμό που επέβαλλε η πανδημία, οδηγούμαστε σε μία αλματώδη βελτίωση στις διαδικασίες Νομικών και Δικαστικών Θεμάτων, με εργαλείο την ψηφιοποίηση και καταρρίπτοντας παραδοσιακά «οχυρά» της γραφειοκρατίας (π.χ. Ηλεκτρονικές Υπεύθυνες Δηλώσεις-Εξουσιοδοτήσεις με πιστοποιημένη υπογραφή, Ηλεκτρονικά Δικόγραφα κλπ.). Ο ψηφιακός μετασχηματισμός της Φορολογικής Διοίκησης αποτελεί το τρίτο στάδιο-πυλώνα για τη δημιουργία ενός σύγχρονου φορολογικού μηχανισμού στη χώρα μας, μετά την εισαγωγή νέας νομοθεσίας (2014) και την ίδρυση της Ανεξάρτητης Αρχής (2017). Επιπλέον, τόνισε πως η πλατφόρμα του taxisnet έχει αναδειχθεί στο κατ’ εξοχήν ψηφιακό εργαλείο και χρησιμοποιείται σήμερα για πολλές ανάγκες του κράτους που δεν είναι απαραίτητα συνδεδεμένες με τη φορολογία. Τέλος, υποστήριξε πως τα δεδομένα που θα προκύψουν από τα νέα ψηφιακά εργαλεία (my data, e-invoicing) θα πρέπει να αξιοποιηθούν κατάλληλα τόσο στους φορολογικούς ελέγχους όσο και στην εκτίμηση (έμμεσες αποδείξεις) για τον εντοπισμό φορολογητέας ύλης η οποία διαφεύγει της φορολογίας.

KEY TAKEAWAYS

ΕΝΗΜΕΡΩΤΙΚΟ ΥΠΟΜΝΗΜΑ-ΑΝΑΦΟΡΕΣ ΚΑΙ ΣΥΜΠΕΡΑΣΜΑΤΑ

ΕΝΗΜΕΡΩΤΙΚΟ ΥΠΟΜΝΗΜΑ-ΑΝΑΦΟΡΕΣ ΚΑΙ ΣΥΜΠΕΡΑΣΜΑΤΑ

Κεντρικό Θέμα Συζήτησης: Προκλήσεις και ευκαιρίες απέναντι στην ψηφιακή εξέλιξη

Εισαγωγή

Οι εργασίες της 1ης τηλεδιάσκεψης κάλυψαν την ανάγκη προσαρμογής της φορολογίας, στην κρισιμότητα των καταστάσεων, που βιώνουμε λόγω μέτρων κατά της πανδημίας.

Σε μία περίοδο που δεν επιτρέπεται ο συνεδριακός «συνωστισμός», η τηλεδιάσκεψη με υποσχόμενη προστιθεμένη αξία, ανέδειξε την ανάγκη να ενισχυθεί ακόμη περισσότερο η λειτουργία του φορολογικού μας συστήματος, με καινοτομικές εφαρμογές που εξυπηρετούν τη συνεργασία «εκ του μακρόθεν» και με κλειδί, την ολοκλήρωση της ψηφιακής ωριμότητας, σε πεδία υποδομών, επικοινωνίας και διακυβέρνησης.

Από τη συγκεκριμένη οπτική, με δικαιολογημένο ενδιαφέρον και ιδιαίτερη ικανοποίηση, αναγνωρίστηκε ότι η Αρμόδια Ανεξάρτητη Αρχή, υπό τη Διοίκηση του κ. ΠΙΤΣΙΛΗ, συνεχίζει να κεφαλαιοποιεί συστηματικά στη σημασία της στρατηγικής αυτής, με σκέψεις – ιδέες και πρωτοβουλίες στις ψηφιακές δράσεις, ισομερώς επωφελείς για τους φορολογούμενους και τη φορολογική διοίκηση.

Στην κατεύθυνση αυτή, η διαδραστική συζήτηση στο πάνελ των ειδικών και με τιμώμενο συνομιλητή τον Διοικητή της ΑΑΔΕ κ. Γ ΠΙΤΣΙΛΗ, στράφηκε γύρω από τις τρέχουσες συναφείς και καινοτομικές πρωτοβουλίες της Ανεξάρτητης Αρχής, όπως τοe-Billing, MyData, MyBusinessSupport, MyAADELive κ.α.

Οι στοχευμένες εισηγήσεις από επίλεκτους ομιλητές, με γνώση και άποψη, κατέληξαν με νόημα στην κοινή διαπίστωση ότι η φορολογία για να ανταποκρίνεται στον ρόλο της, ως «σύγχρονο» στήριγμα της οικονομικής ανάπτυξης, με σημαντικό, ακόμη και ανατρεπτικό ρόλο, θα πρέπει και ανεξάρτητα από τους περιορισμούς της πανδημίας, να λειτουργεί σε ένα σύγχρονο τεχνοκρατικό περιβάλλον.

Ένα περιβάλλον όπου ο φορολογούμενος πολίτης, στη συνεργασία του με το κράτος, θα μπορεί άνετα να εξυπηρετείται «από μακριά», σε ένα πρότυπο που καταρρίπτει το οχυρό της γραφειοκρατίας, ενώ ενδυναμώνει αντί να αποθαρρύνει τις ανθρώπινες σχέσεις.

Ακολουθούν συμπεράσματα, απόψεις και προτάσεις, αξιοποιήσιμα από την πλευρά της πολιτικής και διοικητικής ηγεσίας.

(Ι) Το κεντρικό μήνυμα

Στην επιχειρούμενη σήμερα φορολογική ομαλοποίηση, σε κρίσιμη μεταμνημονιακή περίοδο και με «νωπά» τα διδάγματα του lockout στην οικονομική δραστηριότητα, θα πρέπει να διευρυνθεί επαρκώς το άλμα ωρίμανσης και ανάπτυξης ψηφιακής κουλτούρας, ώστε να «βγουν» τα ψηφιακά οφέλη για όλους, τόσο στη δημόσια διοίκηση, όσο και στον τομέα των επιχειρήσεων.

(ΙΙ) Το δίκαιο της ανάγκης και η ψηφιοποίηση της διοίκησης

(Κατά την εισήγηση του Συντονιστή, κ. Γιάννη Σταυρόπουλου)

- Στο πλαίσιο του δικαίου της ανάγκης, με πρόσθετο έναυσμα τον προβληματισμό που επέβαλλε η πανδημία, οδηγούμαστε σε μία αλματώδη βελτίωση στις διαδικασίες νομικών και δικαστικών θεμάτων, με εργαλείο την ψηφιοποίηση και καταρρίπτοντας παραδοσιακά «οχυρά» της γραφειοκρατίας (π.χ. Ηλεκτρονικές Υπεύθυνες Δηλώσεις-Εξουσιοδοτήσεις με πιστοποιημένη υπογραφή, Ηλεκτρονικά Δικόγραφα κλπ.)

- Ο ψηφιακός μετασχηματισμός της φορολογικής διοίκησης αποτελεί το τρίτο στάδιο-πυλώνα για τη δημιουργία ενός σύγχρονου φορολογικού μηχανισμού στη χώρα μας, μετά την εισαγωγή νέας νομοθεσίας (2014) και την ίδρυση της Ανεξάρτητης Αρχής (2017).

- Η πλατφόρμα του taxisnet έχει αναδειχθεί στο κατ’ εξοχήν ψηφιακό εργαλείο και χρησιμοποιείται σήμερα για πολλές ανάγκες του κράτους που δεν είναι απαραίτητα συνδεδεμένες με τη φορολογία, όπως παροχή επιδοτήσεων, μητρώο σκαφών κλπ.

- Τα δεδομένα που θα προκύψουν από τα νέα ψηφιακά εργαλεία (mydata, e-invoicing) θα πρέπει να αξιοποιηθούν κατάλληλα τόσο στους φορολογικούς ελέγχους όσο και στην εκτίμηση (έμμεσες αποδείξεις) για τον εντοπισμό φορολογητέας ύλης η οποία διαφεύγει της φορολογίας.

(ΙΙΙ) MyData, e–Billing(Απόψεις και προτάσεις εκπροσώπων επιχειρήσεων)

- Η επιχειρηματική κοινότητα, φέρεται να αναγνωρίζει τις εφαρμογές ως καινοτομικές πρωτοβουλίες, με υποσχόμενα οφέλη στον τομέα των φορολογικών ελέγχων και με αποτελεσματικά κριτήρια αξιολόγησης των δεδομένων των συναλλαγών, με στόχο πάντα τη προστασία της φορολογικής βάσης.

- Η άποψη της επιχειρηματικής κοινότητας είναι ότι πρέπει να προηγηθεί η υποχρεωτική ηλεκτρονική τιμολόγηση και μάλιστα για συναλλαγές με το Δημόσιο (B2G)

- Χαρακτηρίστηκε ως αυτονόητο, ότι η επιτυχημένη τεχνική εφαρμογή και αποτελεσματικότητα του συστήματος, απαιτεί τεχνικές επενδύσεις στα αντίστοιχα λειτουργικά συστήματα και στο πεδίο εκπαίδευσης του προσωπικού, τόσο από την πλευρά της ΑΑΔΕ όσο και αυτής των επιχειρήσεων.

- Λόγω του σημαντικού οικονομικού και διαχειριστικού κόστους των επιχειρήσεων, για τη διαβίβαση των δεδομένων στην ψηφιακή πλατφόρμα της ΑΑΔΕ, θα πρέπει να ληφθεί πρόνοια χρηματοδότησης εξοπλισμού για ηλεκτρονική τιμολόγηση/βιβλία, αλλά και λογισμικού, μέσω αναπτυξιακού νόμου ή και ειδικών κινήτρων τις για επιχειρήσεις, ακόμη και τους παρόχους.

- Ακόμη θεσμοθέτηση υπεραπόσβεσης, επί της αξίας λογισμικού, εξοπλισμού και των αντίστοιχων δαπανών.

- Να εξασφαλιστεί η απαραίτητη διαλειτουργικότητα του MyData, με άλλα λειτουργικά συστήματα, όπως ειδικότερα με το τελωνειακό σύστημα ICIS, για να επιτευχθούν οικονομίες κλίμακας στις υποβολές δηλώσεων και σχετικών παραστατικών (ΦΠΑ, ΕΦΚ/Αλκοολούχα – Μπύρες – Καπνικά –Καύσιμα).

- Συνεργασία της ΑΑΔΕ με εταιρία παροχής ηλεκτρονικών υπηρεσιών, για την ανάπτυξη μιας απλοποιημένης έκδοσης λογισμικού, η οποία θα δύναται να χρησιμοποιηθεί δωρεάν από εταιρίες χαμηλού βαθμού δυσκολίας σε συναλλαγές (λ.χ. μικρομεσαίες επιχειρήσεις).

- Άμεση έκδοση από την ΑΑΔΕ όλων των εγκυκλίων αναφορικά με την εφαρμογή του myDATA και της ηλεκτρονικής τιμολόγησης για τη σωστή καθοδήγηση των φορολογουμένων.

- Στελέχωση υπηρεσιών με προσωπικό με κατάλληλες δεξιότητες και εκπαίδευση (Διοίκηση και Επιχειρήσεις)

(IV) Πιλοτική εφαρμογή MyDATA (χωρίς πρόστιμα)

- Λόγω της τεχνικής πολυπλοκότητας του συστήματος, κρίνεται απαραίτητη η στοχευμένη και χρονικά επαρκής πιλοτική εφαρμογή, με πρόβλεψη να περιλάβει ετήσιο κλείσιμο, για να ελεγχθεί η συνολική απεικόνιση και κατάρτιση των οικονομικών αποτελεσμάτων, λογιστικών και φορολογικών.

- Να εφαρμοστεί σε περιορισμένο αριθμό επιχειρήσεων από διαφορετικούς κλάδους της ελληνικής οικονομίας (κατόπιν πρόσκλησης και με παράλληλη παροχή κινήτρων προς αυτές), προκειμένου να εντοπιστούν οι ιδιαιτερότητες και οι προκλήσεις του κάθε κλάδου.

- Καθολική εφαρμογή (για το σύνολο των ελληνικών επιχειρήσεων) από την 01.07.2021.

- Μη επιβολή ή ευνοϊκότερη επιβολή προστίμων, ειδικά στο πιλοτικό στάδιο, λόγω των αυξημένων παράλληλων υποχρεώσεων, όσο και στο στάδιο της κανονικής εφαρμογής (δοκιμασμένες πρακτικές άλλων χωρών Ε..Ε.).

(V) Επιστροφές Φόρων, ΦΠΑ κλπ.

- Άμεση επιστροφή ΦΠΑ με την υποβολή της δήλωσης και ταυτόχρονη υποβολή σχετικής αίτησης

- Επιστροφή Φόρου Εισοδήματος – εντός 2μήνου από την οριστικοποίηση της δήλωσης

(VI) Φορολογικό Πιστοποιητικό

- Με βάση το ευρύτερο πεδίο αναφοράς του, να χρησιμοποιηθεί ως πρόσθετο κριτήριο για την επιστροφή πιστωτικών υπολοίπων φόρων, ή ακόμη και κριτήριο επιλογής φορολογικού ελέγχου

(VII) Ευνοϊκή επίδραση στους Φορολογικούς Ελέγχους

- Απλοποίηση διαδικασιών, ρύθμισης ισχύοντος ελεγκτικού πλαισίου

- Κατάργηση ισχυουσών διασταυρωτικών υποχρεώσεων (ΜΥΦ)

- Επανεξέταση τρόπου τήρησης λογιστικών αρχείων (μείωση χρόνου)

- Επανεξέταση / μείωση χρόνου παραγραφών, η σκοπιμότητα του οποίου εξυπηρετείται από την αποτελεσματικότητα της εφαρμογής MyData (με περιορισμό του ακόμη και στα δύο χρόνια)

(VIII) Νομοθετικό πλαίσιο

- Ταχύτερη απόδοση δευτερογενούς υποστηρικτικού δικαίου (ειδικότερα από πλευράς ΑΑΔΕ), κυρίως με οδηγίες εφαρμογής για φορολογικούς ελεγκτές και ελεγχόμενες επιχειρήσεις (στο πρότυπο behavioral instructions)

- Εξασφάλιση ασφάλειας και προστασίας προσωπικών δεδομένων